透過(guò)宏觀經(jīng)濟(jì)預(yù)測(cè)近期鋼價(jià)走勢(shì)

8月全國(guó)工業(yè)增加值和工業(yè)用電量同比增速均較上月回升,不過(guò)很大程度上因上年同期基數(shù)較低影響,后期工業(yè)生產(chǎn)下行壓力仍大。細(xì)分微觀行業(yè)來(lái)看,汽車、造船、工程機(jī)械等主要用鋼制造業(yè)需求仍然疲弱,房地產(chǎn)開(kāi)發(fā)投資增速持續(xù)回落。不過(guò),政府正加大穩(wěn)增長(zhǎng)力度,加快推進(jìn)基礎(chǔ)設(shè)施建設(shè),貨幣政策保持適度寬松,對(duì)實(shí)體經(jīng)濟(jì)發(fā)放貸款規(guī)模增加明顯,四季度國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)有望趨穩(wěn)。

CPI延續(xù)溫和通脹水平,工業(yè)通縮壓力加劇

2015年8月全國(guó)CPI同比上漲2.0%,漲幅較上月提高0.4個(gè)百分點(diǎn),主要是豬肉、鮮菜價(jià)格漲幅進(jìn)一步擴(kuò)大。其中生豬存欄量和母豬的存欄量持續(xù)一年多下降,導(dǎo)致豬肉供應(yīng)偏緊,價(jià)格已持續(xù)4個(gè)月環(huán)比上漲。而鮮菜價(jià)格8月環(huán)比大漲,主要是部分地區(qū)高溫、暴雨天氣交替,影響了鮮菜的生產(chǎn)和運(yùn)輸。預(yù)計(jì)在食品價(jià)格拉動(dòng)下,后期CPI同比仍有上漲空間,延續(xù)溫和的通脹水平。

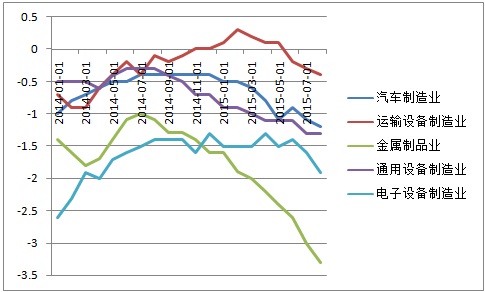

同期,全國(guó)PPI同比下降5.9%,降幅較上月擴(kuò)大0.5個(gè)百分點(diǎn),主要是煤炭、石油加工、鋼鐵和有色金屬礦采選業(yè)、鋼鐵和有色金屬壓延加工業(yè)等出廠價(jià)跌勢(shì)擴(kuò)大。同時(shí),作為主要下游用鋼行業(yè),8月金屬制品業(yè)、汽車、運(yùn)輸設(shè)備、電子設(shè)備制造業(yè)出廠價(jià)同比降幅較上月進(jìn)一步擴(kuò)大,通用設(shè)備制造業(yè)出廠價(jià)同比降幅與上月持平,五個(gè)行業(yè)出廠價(jià)同比降幅均創(chuàng)下年內(nèi)最高水平,顯示上述行業(yè)需求疲弱,價(jià)格萎靡不振。

圖一:主要用鋼制造業(yè)出廠價(jià)同比漲跌幅走勢(shì)

制造業(yè)內(nèi)外需求持續(xù)收縮,家電、汽車等行業(yè)“旺季難旺”

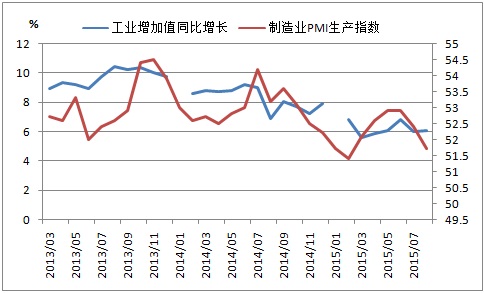

2015年8月,規(guī)模以上工業(yè)增加值同比增長(zhǎng)6.1%,增速較上月提高0.1個(gè)百分點(diǎn),主要是上年同期基數(shù)較低,2014年8月規(guī)模以上工業(yè)增加值同比僅增長(zhǎng)6.9%,增速較上月回落2.1個(gè)百分點(diǎn)。國(guó)內(nèi)工業(yè)產(chǎn)出增長(zhǎng)乏力,基本與8月中國(guó)制造業(yè)PMI走勢(shì)符合。當(dāng)月中國(guó)制造業(yè)PMI生產(chǎn)指數(shù)51.7%,較上月回落0.7個(gè)百分點(diǎn);新訂單指數(shù)和新出口訂單指數(shù)49.7%、47.7%,均較上月下滑0.2個(gè)百分點(diǎn),制造業(yè)內(nèi)外需求持續(xù)收縮,抑制后期制造業(yè)擴(kuò)產(chǎn)動(dòng)力。

圖二:工業(yè)增加值增速與中國(guó)制造業(yè)PMI生產(chǎn)指數(shù)走勢(shì)

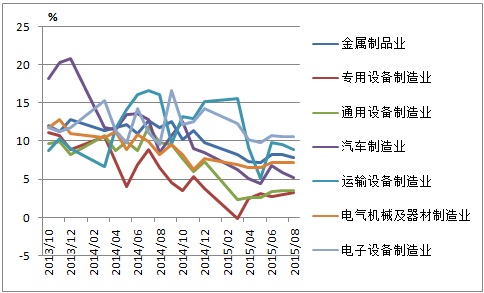

主要用鋼行業(yè)中,2015年8月金屬制品業(yè)、汽車和運(yùn)輸設(shè)備制造業(yè)增加值同比增長(zhǎng)7.9%、5.2%、8.9%,增速較上月回落0.3、0.6和0.6個(gè)百分點(diǎn);專用設(shè)備和電子設(shè)備制造業(yè)增加值同比增長(zhǎng)3.3%、10.7%,增速較上月提高0.3和0.1個(gè)百分點(diǎn);通用設(shè)備、電氣機(jī)械及器材制造業(yè)增加值同比增長(zhǎng)3.6%和7.2%,增速較上月持平。考慮到上年同期基數(shù)較低,后期專用設(shè)備、電子設(shè)備、通用設(shè)備、電氣機(jī)械及器材制造業(yè)增加值同比增速仍有放緩壓力。

圖三:部分制造業(yè)增加值累計(jì)同比增速走勢(shì)

細(xì)分微觀行業(yè)來(lái)看,汽車、家電、造船、工程機(jī)械等行業(yè)需求延續(xù)疲弱。據(jù)中鋼協(xié)數(shù)據(jù)顯示,2015年8月全國(guó)汽車產(chǎn)銷156.97萬(wàn)輛和166.45萬(wàn)輛,同比下降8.44%和2.98%,持續(xù)四個(gè)月產(chǎn)銷數(shù)據(jù)“雙降”。同月,全國(guó)承接新船訂單105萬(wàn)載重噸,同比下降37%,全球貿(mào)易低迷及運(yùn)力過(guò)剩繼續(xù)沖擊造船市場(chǎng)。8月全國(guó)29家主要挖掘機(jī)生產(chǎn)企業(yè)共銷售挖掘機(jī)3014臺(tái),同比下降33%,國(guó)內(nèi)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整及固定資產(chǎn)投資增速下滑,對(duì)工程機(jī)械需求的負(fù)面影響持續(xù)。

不過(guò),當(dāng)月汽車經(jīng)銷商庫(kù)存預(yù)警指數(shù)回落4.7個(gè)百分點(diǎn)至48.7%,經(jīng)銷商庫(kù)存壓力大幅緩解,促使經(jīng)銷商向車企適度補(bǔ)庫(kù),利好車企生產(chǎn)經(jīng)營(yíng),加上9月份處于傳統(tǒng)車市旺季,預(yù)計(jì)后期汽車產(chǎn)量降幅有望進(jìn)一步收窄。同時(shí),在樓市銷量持續(xù)回暖的拉動(dòng)下,對(duì)家電市場(chǎng)需求有一定支撐。2015年1-8月家電類商品零售額同比增長(zhǎng)10.8%,增速較1-7月提高0.5個(gè)百分點(diǎn),結(jié)束持續(xù)5個(gè)月回落態(tài)勢(shì)。

國(guó)內(nèi)經(jīng)濟(jì)下行壓力較大,投資增速再創(chuàng)新低,出口延續(xù)低迷態(tài)勢(shì),不過(guò)消費(fèi)繼續(xù)平穩(wěn)增長(zhǎng)

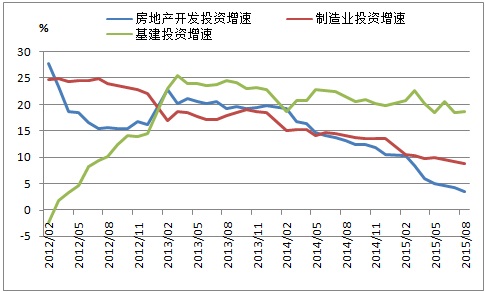

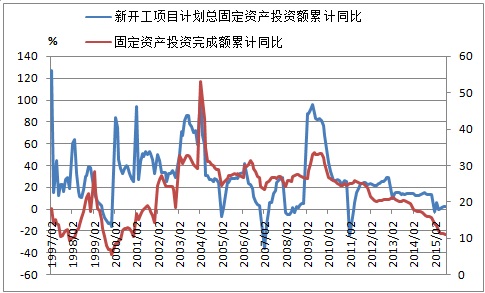

2015年1-8月,全國(guó)固定資產(chǎn)投資(不含農(nóng)戶)同比名義增長(zhǎng)10.9%,創(chuàng)下2001年以來(lái)新低,主要是制造業(yè)及房地產(chǎn)開(kāi)發(fā)投資增速持續(xù)下滑。其中,因產(chǎn)能過(guò)剩、工業(yè)品出廠價(jià)格持續(xù)下跌,效益低下甚至虧損等因素,鋼鐵、有色、非金屬礦物及金屬制品業(yè)等投資意愿進(jìn)一步下降。

圖四:房地產(chǎn)、基建、制造業(yè)投資增速走勢(shì)

房地產(chǎn)市場(chǎng)依然延續(xù)著“銷量熱投資冷”的局面。8月全國(guó)商品房銷售面積9761萬(wàn)平方米,同比增長(zhǎng)14.7%,持續(xù)4個(gè)月雙位數(shù)增長(zhǎng);房地產(chǎn)開(kāi)發(fā)投資同比下降1.1%,年內(nèi)首現(xiàn)負(fù)增長(zhǎng)。迫于高庫(kù)存壓力,房地產(chǎn)企業(yè)拿地、新開(kāi)工意愿較低,預(yù)計(jì)后期房地產(chǎn)開(kāi)發(fā)投資增速仍處筑底階段,四季度能企穩(wěn)已殊為不易。

在傳統(tǒng)制造業(yè)繼續(xù)結(jié)構(gòu)調(diào)整、房地產(chǎn)企業(yè)以去庫(kù)存為首任的態(tài)勢(shì)下,為穩(wěn)定經(jīng)濟(jì)增長(zhǎng),基礎(chǔ)建設(shè)仍將擔(dān)當(dāng)投資重任。2015年1-8月,基礎(chǔ)設(shè)施投資(不含電力)同比增長(zhǎng)18.4%,增速比1-7月份提高0.2個(gè)百分點(diǎn),主要是政府加快重點(diǎn)支出預(yù)算執(zhí)行進(jìn)度,8月全國(guó)財(cái)政支出同比大增25.9%。為加快推進(jìn)基建項(xiàng)目,政府近期出臺(tái)多項(xiàng)措施,包括第三批1.2萬(wàn)億債券置換獲批,降低重大民生和公共領(lǐng)域固定資產(chǎn)投資項(xiàng)目最低資本金比例以及啟動(dòng)1000億人民幣的PPP基金等。在基建投資加速及全國(guó)新開(kāi)工項(xiàng)目計(jì)劃總投資增速持續(xù)回升的帶動(dòng)下,后期全國(guó)固定資產(chǎn)投資(不含農(nóng)戶)增速或逐步企穩(wěn)。

圖五:固定資產(chǎn)投資及新開(kāi)工項(xiàng)目計(jì)劃投資同比增速走勢(shì)

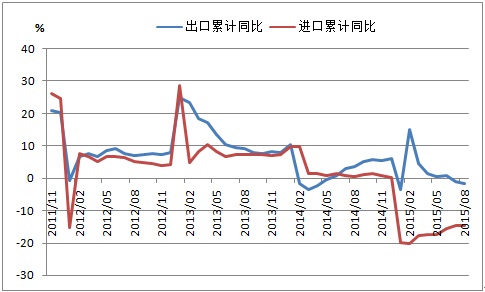

以美元計(jì)價(jià),2015年8月我國(guó)外貿(mào)出口同比下降5.5%,降幅較上月收窄2.8個(gè)百分點(diǎn),新興經(jīng)濟(jì)體經(jīng)濟(jì)增長(zhǎng)普遍放緩,對(duì)我國(guó)出口形成制約,而發(fā)達(dá)經(jīng)濟(jì)體溫和復(fù)蘇,緩解我國(guó)出口壓力。當(dāng)月,我國(guó)對(duì)東南亞國(guó)家聯(lián)盟、印度、南非等新興經(jīng)濟(jì)體出口同比下降4.6%、4.8%、7.3%,增速由正轉(zhuǎn)負(fù);對(duì)美國(guó)、歐洲聯(lián)盟、日本等發(fā)達(dá)經(jīng)濟(jì)體出口同比下降1%、7.5%、5.9%,降幅較上月收窄0.3、4.9和7.1個(gè)百分點(diǎn)。

圖六:全國(guó)外貿(mào)進(jìn)出口累計(jì)同比增速走勢(shì)

不過(guò),8月我國(guó)鋼材出口量仍高達(dá)973萬(wàn)噸,盡管國(guó)外對(duì)華鋼材產(chǎn)品反傾銷調(diào)查愈發(fā)頻繁,在低價(jià)競(jìng)爭(zhēng)優(yōu)勢(shì)及依托“一路一帶”戰(zhàn)略,預(yù)計(jì)后期我國(guó)鋼材出口仍然可觀,全年出口量在1億噸左右。而8月我國(guó)鋼材進(jìn)口量同比下降12.8%,鐵礦石進(jìn)口量同比下降1%,顯示鋼材市場(chǎng)內(nèi)需疲弱。

貨幣政策持續(xù)適度寬松,實(shí)體經(jīng)濟(jì)投資意愿仍低

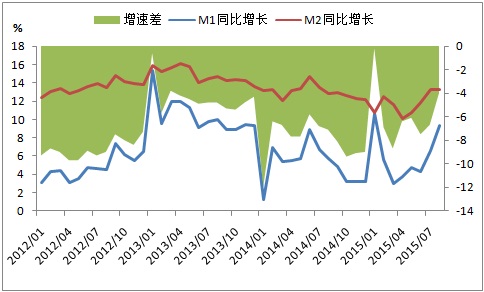

由于人民幣資產(chǎn)吸引力下降,加上8月11日人民幣一次性貶值,加劇資本外流壓力,8月末央行口徑外匯占款環(huán)比減少3183.5億元,創(chuàng)下歷史單月最大降幅。為防范系統(tǒng)性金融風(fēng)險(xiǎn),8月26日起央行實(shí)施“降息+降準(zhǔn)+定向降準(zhǔn)”,釋放約7000億元流動(dòng)性,自2014年11月以來(lái)第五次降息以及第三次普降準(zhǔn)備金率。8月財(cái)政性存款減少1590億元以及央行降息降準(zhǔn),釋放大量流動(dòng)性,8月末M2同比增長(zhǎng)13.3%,較上月末持平。值得注意的是,8月末M1同比增長(zhǎng)9.3%,較上月提高2.7個(gè)百分點(diǎn),顯示企業(yè)短期經(jīng)營(yíng)性資金需求回升,實(shí)體經(jīng)濟(jì)部分行業(yè)或逐漸回暖。

圖七:M1M2同比增速走勢(shì)

2015年8月,人民幣貸款增加8096億元,同比多增490億元。如果剔除非銀行業(yè)金融機(jī)構(gòu)貸款,8月新增一般性貸款8642億元,較上月5936億元明顯多增,顯示信貸額度保持寬松。不過(guò),當(dāng)月企業(yè)中長(zhǎng)期貸款增加1217億元,同比少增1191億元,顯示實(shí)體經(jīng)濟(jì)信貸需求并未改善,投資意愿仍低,也有地方債務(wù)置換產(chǎn)生擠出效應(yīng)的因素。當(dāng)月企業(yè)票據(jù)融資增加2457億元,銀行繼續(xù)依靠表內(nèi)票據(jù)沖抵信貸額度。

圖八:企業(yè)中長(zhǎng)期貸款、短期貸款、票據(jù)融資增量走勢(shì)

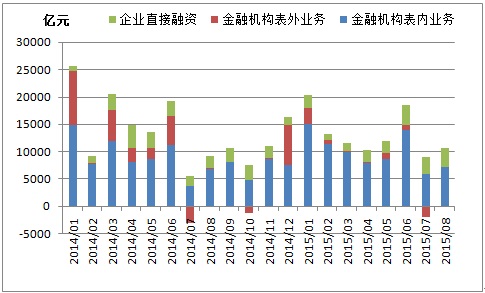

2015年8月,社會(huì)融資規(guī)模增量為1.08萬(wàn)億元,分別比上月和去年同期多3404億元和1276億元。從結(jié)構(gòu)來(lái)看,8月金融機(jī)構(gòu)表內(nèi)融資增加7136億元,環(huán)比多增1379億元;金融機(jī)構(gòu)表外融資減少62億元,環(huán)比少減2016億元;直接融資3354億元,環(huán)比多增260億元,主要是企業(yè)債新增規(guī)模再創(chuàng)新高,而股票市場(chǎng)融資功能弱化。

圖九:社會(huì)融資規(guī)模分類走勢(shì)

總結(jié)

總體來(lái)看,在投資增速放緩,外貿(mào)出口低迷態(tài)勢(shì)下,國(guó)內(nèi)經(jīng)濟(jì)下行壓力較大。雖然8月份工業(yè)增加值同比增速提高,工業(yè)用電量同比增長(zhǎng)0.8%,增速由負(fù)轉(zhuǎn)正,很大程度上是因上年同期低基數(shù)影響,工業(yè)生產(chǎn)下行壓力仍大。

我國(guó)貨幣政策延續(xù)適度寬松,但是實(shí)體經(jīng)濟(jì)有效信貸需求仍不足。傳統(tǒng)制造業(yè)繼續(xù)結(jié)構(gòu)調(diào)整,產(chǎn)能過(guò)剩、價(jià)格下滑、效益低下制約其擴(kuò)張意愿。房地產(chǎn)企業(yè)仍以去庫(kù)存為主,拿地、新開(kāi)工意愿低迷,同時(shí)土地出讓收入下降對(duì)地方財(cái)政收入的壓力還在持續(xù)。

不過(guò),隨著商品房銷量持續(xù)回暖,住宅待售面積有止升跡象,預(yù)計(jì)四季度房地產(chǎn)開(kāi)發(fā)投資增速企穩(wěn)概率較大。商品房成交量好轉(zhuǎn)也會(huì)逐步傳導(dǎo)至家電市場(chǎng),汽車經(jīng)銷商庫(kù)存開(kāi)始明顯下降,也為低迷的家電、汽車市場(chǎng)也帶來(lái)一絲暖意。為穩(wěn)定經(jīng)濟(jì)增長(zhǎng),政府加快重點(diǎn)支出預(yù)算執(zhí)行進(jìn)度,基礎(chǔ)建設(shè)繼續(xù)擔(dān)當(dāng)投資重任。

三季度國(guó)內(nèi)GDP同比增速或跌破7%,通過(guò)加快積極財(cái)政政策和適度寬松貨幣政策,四季度經(jīng)濟(jì)增長(zhǎng)有望階段性趨穩(wěn)。短期內(nèi),國(guó)內(nèi)鋼市供需兩弱,主流鋼廠小幅下調(diào)10月出廠價(jià),宏觀面中性偏弱,市場(chǎng)觀望心態(tài)濃厚,整體呈現(xiàn)弱勢(shì)震蕩運(yùn)行。隨著政府加大穩(wěn)增長(zhǎng)力度,實(shí)體經(jīng)濟(jì)部分行業(yè)逐漸回暖,固定資產(chǎn)投資增速進(jìn)入底部區(qū)域,加上鋼材成本尚有一定支撐,鋼價(jià)并不具備大跌條件。 中鋼網(wǎng)

- 上一篇:國(guó)產(chǎn)礦價(jià)格總體持穩(wěn) 礦山出貨一般 2015/9/18

- 下一篇:本周鋼鐵資訊回顧(9月14-18日) 2015/9/18