動(dòng)力煤 跌勢將持續(xù)到6月中旬

供應(yīng)無虞,水電增加

引言

5月上旬,市場對動(dòng)力煤后市持續(xù)看空,5月6日,神華特殊煤種下水現(xiàn)貨價(jià)格較前一期下降15元/噸。至5月9日,北方港口發(fā)熱量5500大卡動(dòng)力煤價(jià)格跌至610元/噸。在此過程中,陜西神木、內(nèi)蒙古鄂爾多斯(600295,股吧)、山西晉北等多家煤礦再次下調(diào)坑口價(jià),幅度在20-50元/噸不等。5月10日,環(huán)渤海動(dòng)力煤價(jià)格指數(shù)報(bào)收于596元/噸,環(huán)比下行1元/噸,已連續(xù)七期下跌,累計(jì)下降10元/噸。本期價(jià)格下降的規(guī)格品增加至10個(gè),主要為中低熱值動(dòng)力煤。

再看期貨盤面,5月以來,1709合約成交和持倉持續(xù)放量,移倉雖然遲到,但并未缺席。5月11日,成交量增加至23.38萬手,持倉量增加至39.32萬手,日增倉1.78萬手。當(dāng)日,收盤價(jià)格行至513.2元/噸,跌幅為0.27%。

后期,影響動(dòng)力煤價(jià)格走勢的最重要因素是什么?筆者認(rèn)為是需求。5月中下旬至6月,水電增加,動(dòng)力煤需求減弱,市場供應(yīng)過剩格局加劇,價(jià)格將進(jìn)一步下行。

電廠日耗減少,庫存持續(xù)攀升

3月,火電太“火”了,透支了4—5月的煤炭需求利好。當(dāng)月,全國火電發(fā)電量3961億千瓦時(shí),日均發(fā)電量127.77億度,較1—2月的日發(fā)電量123.38億度高出4.39億度,環(huán)比增加3.55%。一季度,全國火電發(fā)電量為11357億千瓦時(shí),同比增長7.4%。

4月開始,全國范圍的用電量有所下降,加上水力發(fā)電量增加,以至于火力發(fā)電量收縮,突出反映就是電廠煤炭日耗量減少。3月,沿海六大電廠的日均耗煤量為64.5萬噸,而到了4月,日均耗煤量降為63.81萬噸,環(huán)比減少2.43%。

此外,4月,沿海六大電廠的煤炭庫存量平均可用天數(shù)為15.9天,較3月增加4.32%。

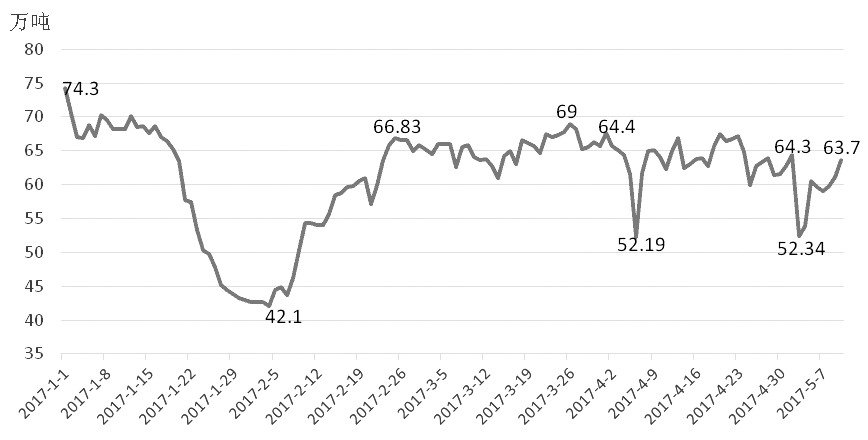

時(shí)至5月上旬,沿海六大電廠煤炭日耗量繼續(xù)下降,煤炭庫存量也繼續(xù)小幅上升。截至5月10日,六大電廠日均耗煤量為63.7萬噸,較4月全月的日均耗煤量減少0.11萬噸;存煤量攀升至1190.2萬噸,較4月27日增加101.2萬噸。此外,由于電廠日耗量下降,存煤可用天數(shù)升至17.5天,較4月27日的可用天數(shù)增加0.5天。

沿海六大電廠的煤炭日耗量、庫存總量和可用天數(shù)變化直接反映下游火電廠的煤炭消費(fèi)情況。

5月上旬,煤炭日耗量一度跌破60萬噸,且有繼續(xù)減少的趨勢,而煤炭庫存總量逼近1200萬噸,可用天數(shù)一度逼近20天,說明水力發(fā)電量增加,火力發(fā)電正在降低運(yùn)營負(fù)荷,進(jìn)而導(dǎo)致煤炭需求減弱。

表為沿海六大電廠5月10日煤炭消耗量和庫存量

國內(nèi)供應(yīng)寬松,港口場存累積

3月,全國規(guī)模以上原煤產(chǎn)量為3億噸,同比增長2.03%;日均產(chǎn)量為966.97萬噸,環(huán)比增長28.67%。4月,發(fā)改委通過產(chǎn)能置換,核準(zhǔn)4000萬噸產(chǎn)能的新建煤礦繼續(xù)建設(shè)生產(chǎn),這些煤礦集中于陜北和內(nèi)蒙古,全部為動(dòng)力煤礦井。這部分產(chǎn)能尚在建設(shè)過程中,短期內(nèi)不會(huì)給供應(yīng)端帶來太大壓力。

另外,山西等地開展的煤炭環(huán)保檢查對于先進(jìn)礦井的生產(chǎn)影響不大,因?yàn)橄冗M(jìn)礦井已經(jīng)在環(huán)保上有一定的投入,可以滿足“精煤不落地、原煤不漏天”等環(huán)保要求;4月25日,國家發(fā)改委召開電視電話會(huì)議,對統(tǒng)籌做好煤炭“去產(chǎn)能、保供應(yīng)、穩(wěn)價(jià)格”等重點(diǎn)工作進(jìn)行了全面部署,表明今年沒有必要大范圍實(shí)施煤礦減量化生產(chǎn)措施,先進(jìn)產(chǎn)能煤礦和生產(chǎn)特殊緊缺煤種的煤礦原則上不實(shí)行減量化生產(chǎn)措施。如此一來,今年原煤產(chǎn)量預(yù)計(jì)較去年有所增加。

煤炭產(chǎn)量高位運(yùn)行,下游需求有所放緩,進(jìn)而導(dǎo)致港口庫存累積。進(jìn)入5月,秦皇島的庫存量已經(jīng)連創(chuàng)2月初以來的新高。截至5月11日早上6點(diǎn),秦皇島煤炭庫存量為577.5萬噸,較前一日增加1萬噸。此前,北方七港場存一直徘徊在1850萬噸,近日破位上行,目前突破1900萬噸的關(guān)口,估計(jì)5月中旬會(huì)達(dá)到2000萬噸的高位。

在電廠庫存累積、下游需求偏弱、進(jìn)口數(shù)量增加、水電恢復(fù)性增長的情況下,下游觀望氣氛濃厚,派船數(shù)量減少,北方港口煤炭發(fā)運(yùn)量下降。截至5月10日,秦皇島港吞吐量為55.3萬噸,黃驊港吞吐量為58萬噸,曹妃甸港吞吐量為9.2萬噸,分別較前一日減少7.1萬噸、1萬噸和6.3萬噸。

進(jìn)口貨源涌入,國際市場低迷

3月,我國進(jìn)口動(dòng)力煤(包含煙煤和次煙煤,下同)802萬噸,同比增長58.5%;環(huán)比增長23.77%。其中,進(jìn)口褐煤685萬噸,同比增長50.22%,環(huán)比增長35.64%。一季度,我國累計(jì)進(jìn)口動(dòng)力煤2409萬噸,同比增長120.81%。其中,累計(jì)進(jìn)口褐煤1898萬噸,同比增長51.96%。

澳洲颶風(fēng)炒作結(jié)束,國際動(dòng)力煤市場需求低迷,價(jià)格保持弱穩(wěn)態(tài)勢。國內(nèi)港口煤炭調(diào)入量增多,港口庫存量持續(xù)增加;上游煤炭供應(yīng)寬松,環(huán)保、安全檢查影響微弱;下游接長協(xié)煤為主,對市場煤采購意愿不強(qiáng),國際動(dòng)力煤價(jià)格持續(xù)下行,但是降幅收窄,歐洲ARA三港甚至出現(xiàn)小幅反彈。

截至5月5日,澳大利亞紐卡斯?fàn)柛蹌?dòng)力煤價(jià)格指數(shù)為77.42美元/噸,較前一期下降2.41美元/噸,降幅為3.02%;理查茲港動(dòng)力煤價(jià)格指數(shù)為74.76美元/噸,較前一期下降0.74美元/噸,降幅為0.98%;歐洲ARA三港市場動(dòng)力煤價(jià)格指數(shù)為73.91美元/噸,較前一期微增0.73美元/噸,增幅為1.00%。

4月的煤炭進(jìn)口量可謂“淡季不淡”,持續(xù)高位運(yùn)行。當(dāng)月,我國進(jìn)口煤炭2478萬噸,同比增長31.8%,環(huán)比增長12.2%,僅低于今年1月的進(jìn)口量。1—4月,我國累計(jì)進(jìn)口煤炭8949萬噸,同比增長33%;出口煤炭334萬噸,同比增長1%。今年前4個(gè)月,我國凈進(jìn)口煤炭8615萬噸,而去年同期為6395萬噸,增長34.7%。

進(jìn)口煤來勢更加迅猛,年初以來的月均進(jìn)口量始終徘徊在2250萬噸的高位,加之國內(nèi)不再限量化生產(chǎn),國內(nèi)供應(yīng)過剩局面加劇,增強(qiáng)了煤炭價(jià)格的下行壓力。

水電份額提升,發(fā)電結(jié)構(gòu)優(yōu)化

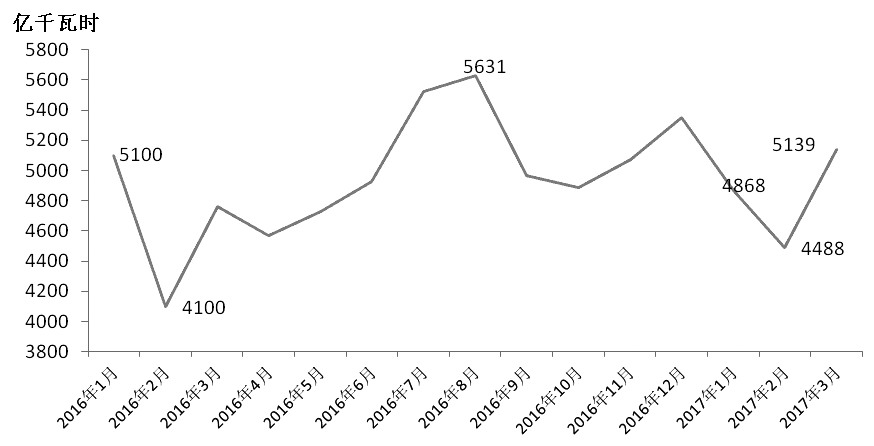

3月,全社會(huì)用電量為5139億千瓦時(shí),同比增長7.9%。1—3月,全社會(huì)累計(jì)用電量為14461億千瓦時(shí),同比增長6.9%。

從用電結(jié)構(gòu)看,一季度第二產(chǎn)業(yè)用電對全社會(huì)用電量增長的貢獻(xiàn)率回升,達(dá)到75%。第二產(chǎn)業(yè)中,鋼鐵、有色行業(yè)用電量同比增長12.8%和16%,增速分別提升26.8個(gè)百分點(diǎn)和21.8個(gè)百分點(diǎn),二者合計(jì)對全社會(huì)用電量增長的貢獻(xiàn)率達(dá)到34%,拉高了全社會(huì)用電量增速2.4個(gè)百分點(diǎn)。

從上述數(shù)據(jù)中可以發(fā)現(xiàn),一季度全社會(huì)用電量高增長的主要原因是黑色、有色金屬冶煉等高耗能行業(yè)用電量快速增加。第二產(chǎn)業(yè)用電量受季節(jié)變化的影響不大,而主要受投資和基建規(guī)模等因素的影響。今年一季度,全國固定資產(chǎn)投資和規(guī)模以上工業(yè)增加值都有顯著增長。就固定資產(chǎn)投資而言,1—3月,全國固定資產(chǎn)投資93777億元,同比名義增長9.2%,增速創(chuàng)去年6月以來的新高,較1—2月提高0.3個(gè)百分點(diǎn)。其中,第二產(chǎn)業(yè)中,工業(yè)投資34601億元,同比增長4.9%,環(huán)比提高1.1%;第三產(chǎn)業(yè)中,基礎(chǔ)設(shè)施投資18997億元,同比增長23.5%。

另外,3月,全國規(guī)模以上工業(yè)增加值同比實(shí)際增長7.6%,增速創(chuàng)去年3月以來的新高,較1—2月加快1.3個(gè)百分點(diǎn)。3月,全國投資及工業(yè)生產(chǎn)增長促進(jìn)全社會(huì)用電量提升,其成為動(dòng)力煤及電力需求“淡季不淡”的主要原因。

如果一味強(qiáng)調(diào)5月是供暖季結(jié)束及迎峰度夏過程中煤炭需求較弱的過渡時(shí)段,那么是過度強(qiáng)化了城鄉(xiāng)居民用電的季節(jié)性特征,而忽視了第二產(chǎn)業(yè)工業(yè)用電量在二三季度的穩(wěn)定性。

就目前鋼鐵、有色、煤炭、水泥等行業(yè)的利潤水平而言,5月的工業(yè)產(chǎn)量預(yù)計(jì)高位,其對全社會(huì)用電量形成一定的剛性支撐。

不過,也要看到,水電增加擠占了一部分火電市場份額。水電和火電可謂是一對歡喜冤家。水電是清潔可再生能源,水電增加,增發(fā)電量可優(yōu)先上網(wǎng)。在需求沒有明顯提升時(shí),水電增發(fā)會(huì)對火電形成一定的擠壓效應(yīng)。今年一季度,來水偏枯,電力供應(yīng)呈現(xiàn)“火強(qiáng)水弱”的特征。1—3月,全國水力發(fā)電量為1938億千瓦時(shí),同比下降4.1%,而火力發(fā)電量為11357億千瓦時(shí),同比增長7.4%。與此同時(shí),核電、風(fēng)電、光伏發(fā)電量同比分別增長16.3%、25.2%和31%。在此過程中,棄光棄風(fēng)現(xiàn)象有所改善,發(fā)電結(jié)構(gòu)繼續(xù)優(yōu)化。

5—6月,南方降雨量及水電出力量是影響火電及動(dòng)力煤需求的關(guān)鍵因素。根據(jù)歷史經(jīng)驗(yàn)值,5月開始,水電量會(huì)逐漸增加,7—8月達(dá)到峰值。

今年前4個(gè)月,水電出力仍然較弱。然而,4月6日的火電煤耗量突然下降,說明水電出力量在增加。5月上旬,沿海六大電廠的日均耗煤量跌破60萬噸,說明水力發(fā)電量持續(xù)高位。未來幾個(gè)月,三峽入庫流量將快速增加,7月前后達(dá)到峰值。二季度水力發(fā)電量的同比降幅有望收窄。

今年2—3月,煤炭需求出人意料地強(qiáng)勁,拉動(dòng)動(dòng)力煤市場交易價(jià)格累計(jì)上漲約100元/噸。然而,有旺季就有淡季,有上漲就有下跌。3月下旬開始,隨著全國兩會(huì)的結(jié)束,煤炭產(chǎn)量回升,鐵路發(fā)運(yùn)量增加,秦皇島港庫存累積,下游停止恐慌性采購,虛高的煤價(jià)開始下跌。進(jìn)入4月,主力煤礦陸續(xù)下調(diào)坑口價(jià)格,北方港口煤炭交易價(jià)格也隨之下行。

整體來看,短期內(nèi),能確定的是動(dòng)力煤現(xiàn)貨價(jià)格的運(yùn)行方向是下跌探底,而不能確定的是下滑速度。

期價(jià)承壓下行,底部看至480元/噸

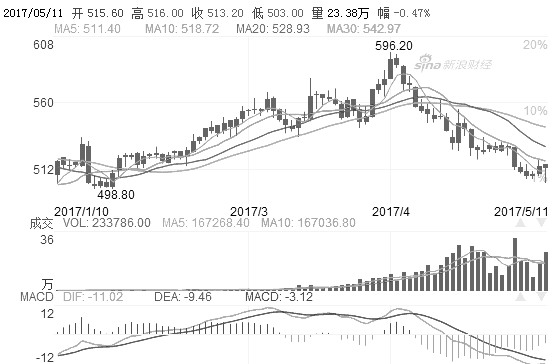

就期貨1709合約而言,4月5日,曾觸及596.2元/噸的高位,到4月25日,跌至520元/噸的低位,下降76元/噸,降幅為12.75%,遠(yuǎn)高于現(xiàn)貨降幅,期貨與現(xiàn)貨的基差拉大。截至5月11日,1709合約報(bào)收于513.2元/噸,盤中最低下行至503元/噸,逼近500元/噸的關(guān)口。

追溯歷史數(shù)據(jù),動(dòng)力煤1709合約曾經(jīng)于1月4日跌至483元/噸,但隨即展開反彈。當(dāng)時(shí),1709合約還不是主力合約。

目前,1709合約在510元/噸徘徊,受現(xiàn)貨價(jià)格下跌拖累,1709合約上行艱難,下行壓力尚未釋放完畢。

圖為動(dòng)力煤1709合約日線

5月畢竟是煤炭需求淡季,尤其是在經(jīng)歷了3月的“淡季不淡”,后期煤價(jià)估計(jì)要經(jīng)歷更長時(shí)間的下跌,預(yù)計(jì)跌勢會(huì)持續(xù)到6月中旬,待迎峰度夏電廠開始備煤,煤炭需求才會(huì)有所回升。

總之,北方港口發(fā)熱量5500大卡動(dòng)力煤平倉價(jià)格580元/噸、1709合約價(jià)格480元/噸應(yīng)該是二季度多空雙方博弈的心理價(jià)位。在此過程中,投資者應(yīng)保持一份冷靜,尋找數(shù)據(jù)背后的邏輯。畢竟,目前煤礦還有不錯(cuò)的利潤,而下游的火電廠卻在持續(xù)虧損,在淡季進(jìn)行價(jià)格修復(fù)性調(diào)整,應(yīng)該在市場各方可承受范圍之內(nèi)。

來源:期貨日報(bào)

- 上一篇:沒有啦

- 下一篇:4月份全社會(huì)用電量同比增長6.0% 2017/5/12